就職前に知っておきたい!クレジットカードの基本と失敗しない使い方

高校卒業後に就職予定の高校生の中には、「就職してお金を稼げるようになったらクレジットカードの発行をしたい!」と考えている方もいるのではないでしょうか。 そんなワクワク感と同時に、「便利そうだけど怖い」「仕組みがよくわからない」という不安を抱いている方も少なくないと思います。

今回はそんな不安を解消するために、高校生のうちに知っておきたいクレジットカードのポイントを紹介していきます。

1. クレジットカードの仕組み

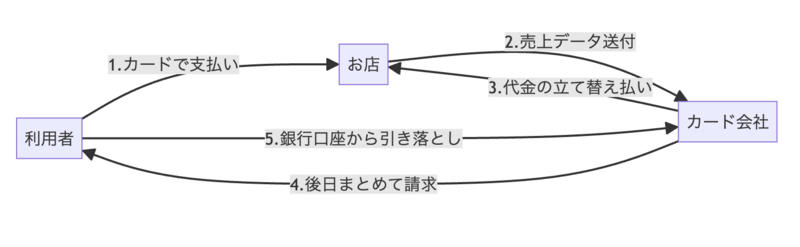

クレジットカードの「クレジット」とは、英語で「信用」という意味です。 カード会社があなたの「信用」を元に、代金を一時的に立て替えてくれる仕組みです。

お金と商品の流れ

2.デビットカードとの違い

よく似たものに「デビットカード」がありますが、デビットカードはクレジットカードと異なり、即時支払い(1回払い)のみ、かつ登録している口座の残高=利用上限なので、使いすぎ等で不安な場合はデビットカードから始めてみるのも良いでしょう。

・2つの違い

クレジットカード:後払い(当月利用した金額分を翌月にまとめて支払い等)

デビットカード:即時払い(支払った瞬間に銀行口座から引かれる)

3.知っておかないと怖い「リボ払い」

クレジットカードの支払い方法にはいくつか種類があります。

・支払い方法

一括払い(おすすめ): 利用した翌月にまとめて口座から引き落とされる仕組みです。手数料は0円。

リボ払い: 毎月の支払額を一定(例:5,000円)にする方法です。 月々の支払額で見ると安く見えますが、支払いが長引くほど、高い手数料(年利15%程度)が発生するため、最終的には一括払いよりも高い金額を払うことになります。

分割払い: 利用金額と手数料を、希望する回数に分割して月々支払う方法です。 こちらも分割数が増えるほど手数料も高くなります。 リボ払いと異なる点として、条件や分割回数によっては、手数料が無料になる場合もあります。

最近では推し活の一環として、利用金額の一部が推しに還元されると言った仕組みのコラボカードなどもありますが、中には初期設定がリボ払いとなっている場合もあるため、カード発行をした際は利用する前に支払い方法の設定をしっかりと確認しておきましょう。

4.クレジットカード利用の3箇条

・「借金」であることを忘れない

財布に現金がなくても買えてしまいますが、それはカード会社にお金を借りている状態です。きちんと自分の力で返せる額か、よく考えて利用しましょう。

・利用明細を必ずチェックする

専用のスマホアプリ等で何にいくら使ったか、不正利用がないかをこまめに確認しましょう。

・支払日(引き落とし日)を守る

1日でも遅れると「遅延損害金(利息)」が発生し、将来ローン(家や車)を組む時に審査に通らなくなったり、カードの利用が停止されるリスクがあります。

5.初めてのクレジットカードQ&A

Q1.親の同意なしで作れるの?

A1.高校を卒業した18歳以上の方であれば、親の同意がなくても自分の意志で契約できます。

Q2.カードを作る際に必要なものは?

A2.運転免許証やマイナンバーカードなど、本人が確認できる書類と、利用代金を引き落とすための本人名義の銀行口座が必要です。

Q3.「年会費」って?

A3. カードを持っているだけで毎年かかる費用のことです。 「初年度無料(2年目から有料)」や「年に1回使えば無料」という条件付きのものもあります。 初めてカードを作る際は、「年会費永年無料」のカードを選ぶのが一番安心です。

Q4.カードをなくしたらどうするの?

A4.すぐにカード会社に連絡して「利用停止手続き」を行い、警察へ紛失届を提出しましょう。 カード会社の専用ダイヤルに電話すれば、すぐにカードを止めてくれます。万が一不正利用をされても、基本的にカード会社が補償してくれます。

Q5.初心者が選ぶべきカードのポイントは?

A5.最初に作るクレジットカードは、以下の条件を満たすものがおすすめです。 ・年会費が無料(コストがかからない) ・学生向け・若年層向けの特典がある(ポイント還元率が高い等) ・よく利用するサービスと提携している(ポイ活や特典を活用しやすい) ・カード専用のスマホアプリがある(利用金額がすぐに確認できる) ・大手の有名カード(セキュリティやサポートがしっかりしている)

Q6.支払いを怠るとどうなるの?

A6.遅延が発生した瞬間から、以下のようなデメリットが段階的に発生します。

|

段階 |

詳細 |

|

①カードの利用停止 |

カードが使えなくなります。公共料金などの引き落としに設定している場合、それらも止まってしまいます。 |

|

②遅延損害金の発生 |

「期限を守らなかった罰金」として、通常の利息よりも高い手数料が日割りで加算されます。 |

|

③信用情報機関への記録 |

「支払いが遅れた」という事実が、国のルールに沿って運営されている民間の信用情報機関に記録されます。ここには、カードやローンの利用状況がまとめられています。 |

|

④強制解約 |

契約していたカードが強制的に解約され、二度とそのカードが利用できなくなります。 |

|

⑤未払い分が一括請求される |

強制解約された後も支払いの催促はあります。最終的には未払い金が一括で請求され、この時点でも支払いがなかった場合は、裁判所からの督促状が届くことが一般的です。 |

|

⑥財産が差し押さえられる |

カード会社からの連絡や督促状を受け取った後も支払いを怠った場合、最終的に給与や預貯金といった財産の差し押さえが行われます。 |

高校3年生のみなさんに特に知ってほしいのが、③の「信用情報機関への記録」です。

信用情報とは、いわば「お金に関する成績表」です。すべてのカード利用やローンの状況が記録されており、この成績が悪いと信用情報機関のブラックリストに載ってしまいます。

ブラックリストに載ると以下のように、様々なデメリットがあります。

・車や家のローン審査に落ちるようになり、ローンが組めなくなる。

・他社を含め、新規にカードが作れなくなる。

・ローンの一種である分割払いができない。

また、一度ついたブラックリストの記録は、完済してから最大5年間は消えません。 20代の大事な時期にずっと影響が出てしまいますので、カードを使う際は自身の口座残高などをよく確認しながら利用しましょう。

6.まとめ

クレジットカードを使う上での良い点と、注意すべき点を整理しましょう。

|

項目 |

内容 |

|

メリット |

・手元に現金がなくても買い物ができる |

|

デメリット |

・お金を使いすぎるリスクがある |

クレジットカードは、正しく使えばポイントが貯まり、利用金額もアプリで確認できるため家計管理も楽になる便利なツールです。 しかし、仕組みを理解せずに使うと、大きな借金を抱える原因にもなります。

クレジットカードは「魔法のカード」ではなく、あくまで「現金の後払い」です。自分の銀行口座に残っている金額を意識しながら、スマートな大人への一歩を踏み出しましょう!